Trốn thuế là hành vi vi phạm pháp luật có thể gây ra những hậu quả nghiêm trọng cho doanh nghiệp và nền kinh tế. Hành vi này không chỉ làm mất đi nguồn thu quan trọng của nhà nước mà còn tạo ra môi trường kinh doanh không công bằng. Khi doanh nghiệp trốn thuế, họ có thể đối diện với các hình phạt nặng nề như tiền phạt, truy thu thuế hoặc thậm chí bị đình chỉ hoạt động. Bên cạnh đó, việc trốn thuế còn ảnh hưởng đến uy tín doanh nghiệp, gây mất lòng tin từ khách hàng và đối tác. Vì vậy, tuân thủ các quy định thuế không chỉ giúp doanh nghiệp phát triển bền vững mà còn đóng góp vào sự phát triển của xã hội và đất nước.

Trốn Thuế Là Gì

Trốn thuế là hành vi cố tình không thực hiện nghĩa vụ nộp thuế theo quy định của pháp luật, bao gồm các hành vi như khai báo gian lận, che giấu thu nhập, lập hồ sơ khống hoặc sử dụng hóa đơn giả. Đây là một hành vi vi phạm pháp luật có thể bị xử lý hành chính hoặc truy cứu trách nhiệm hình sự.

Cách Trốn Thuế Như Thế Nào

Hành vi trốn thuế là vi phạm pháp luật nên bạn không nên tìm kiếm cách trốn thuế nó sẽ ảnh hưởng tới cá nhân và doanh nghiệp sau này. Tuy nhiên, nếu bạn đang tìm cách tối ưu hóa thuế một cách hợp pháp, bạn có thể xem xét các phương pháp như:

- Tận dụng các khoản giảm trừ thuế: Các chi phí hợp lệ như bảo hiểm, giáo dục, y tế, từ thiện… có thể giúp giảm thu nhập chịu thuế.

- Lập kế hoạch tài chính thông minh: Chia nhỏ thu nhập, chuyển đổi tài sản hoặc đầu tư vào các lĩnh vực có ưu đãi thuế.

- Sử dụng doanh nghiệp để giảm thuế cá nhân: Thành lập công ty có thể giúp tận dụng các chính sách thuế ưu đãi hơn so với thuế thu nhập cá nhân.

- Chọn hình thức kinh doanh phù hợp: Doanh nghiệp tư nhân, công ty TNHH hay cổ phần có các cách tính thuế khác nhau, lựa chọn đúng có thể giúp bạn giảm gánh nặng thuế.

Những Hành Vi Được Coi Là Hành Vi Trốn Thuế

Theo Điều 143 Luật Quản lý thuế 2019 quy định những hành vi trốn thuế như sau:

– Không nộp hồ sơ đăng ký thuế; không nộp hồ sơ khai thuế; nộp hồ sơ khai thuế sau 90 ngày kể từ ngày hết thời hạn nộp hồ sơ khai thuế hoặc ngày hết thời hạn gia hạn nộp hồ sơ khai thuế theo quy định của Luật Quản lý thuế 2019.

– Không ghi chép trong sổ kế toán các khoản thu liên quan đến việc xác định số tiền thuế phải nộp.

– Không xuất hóa đơn khi bán hàng hóa, dịch vụ theo quy định của pháp luật hoặc ghi giá trị trên hóa đơn bán hàng thấp hơn giá trị thanh toán thực tế của hàng hóa, dịch vụ đã bán.

– Sử dụng hóa đơn, chứng từ không hợp pháp, sử dụng không hợp pháp hóa đơn để hạch toán hàng hóa, nguyên liệu đầu vào trong hoạt động phát sinh nghĩa vụ thuế làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được miễn, số tiền thuế được giảm hoặc tăng số tiền thuế được khấu trừ, số tiền thuế được hoàn, số tiền thuế không phải nộp.

– Sử dụng chứng từ, tài liệu không phản ánh đúng bản chất giao dịch hoặc giá trị giao dịch thực tế để xác định sai số tiền thuế phải nộp, số tiền thuế được miễn, số tiền thuế được giảm, số tiền thuế được hoàn, số tiền thuế không phải nộp.

– Khai sai với thực tế hàng hóa xuất khẩu, nhập khẩu mà không khai bổ sung hồ sơ khai thuế sau khi hàng hóa đã được thông quan.

– Cố ý không kê khai hoặc khai sai về thuế đối với hàng hóa xuất khẩu, nhập khẩu.

– Cấu kết với người gửi hàng để nhập khẩu hàng hóa nhằm mục đích trốn thuế.

– Sử dụng hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn thuế không đúng mục đích quy định mà không khai báo việc chuyển đổi mục đích sử dụng với cơ quan quản lý thuế.

– Người nộp thuế có hoạt động kinh doanh trong thời gian ngừng, tạm ngừng hoạt động kinh doanh nhưng không thông báo với cơ quan quản lý thuế.

– Người nộp thuế không bị xử phạt về hành vi trốn thuế mà bị xử phạt hành vi vi phạm thủ tục thuế đối với trường hợp sau đây:

+ Không nộp hồ sơ đăng ký thuế, không nộp hồ sơ khai thuế, nộp hồ sơ khai thuế sau 90 ngày nhưng không phát sinh số tiền thuế phải nộp;

+ Nộp hồ sơ khai thuế sau 90 ngày có phát sinh số tiền thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế.

Xử Phạt Hành Vi Trốn Thuế Như Thế Nào

Xử phạt hành vi trốn thuế được quy định tại Điều 17 Nghị định 125/2020/NĐ-CP như sau:

(1) Phạt tiền 1 lần số thuế trốn đối với người nộp thuế có từ một tình tiết giảm nhẹ trở lên khi thực hiện một trong các hành vi vi phạm sau đây:

– Không nộp hồ sơ đăng ký thuế; không nộp hồ sơ khai thuế hoặc nộp hồ sơ khai thuế sau 90 ngày, kể từ ngày hết thời hạn nộp hồ sơ khai thuế hoặc kể từ ngày hết thời hạn gia hạn nộp hồ sơ khai thuế, trừ trường hợp quy định tại điểm b, c khoản 4 và khoản 5 Điều 13 Nghị định 125/2020/NĐ-CP;

– Không ghi chép trong sổ kế toán các khoản thu liên quan đến việc xác định số tiền thuế phải nộp, không khai, khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được hoàn, được miễn, giảm thuế, trừ hành vi quy định tại Điều 16 Nghị định này;

– Không lập hóa đơn khi bán hàng hóa, dịch vụ, trừ trường hợp người nộp thuế đã khai thuế đối với giá trị hàng hóa, dịch vụ đã bán, đã cung ứng vào kỳ tính thuế tương ứng; lập hóa đơn bán hàng hóa, dịch vụ sai về số lượng, giá trị hàng hóa, dịch vụ để khai thuế thấp hơn thực tế và bị phát hiện sau thời hạn nộp hồ sơ khai thuế;

– Sử dụng hóa đơn không hợp pháp; sử dụng không hợp pháp hóa đơn để khai thuế làm giảm số thuế phải nộp hoặc tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm;

– Sử dụng chứng từ không hợp pháp; sử dụng không hợp pháp chứng từ; sử dụng chứng từ, tài liệu không phản ánh đúng bản chất giao dịch hoặc giá trị giao dịch thực tế để xác định sai số tiền thuế phải nộp, số tiền thuế được miễn, giảm, số tiền thuế được hoàn; lập thủ tục, hồ sơ hủy vật tư, hàng hóa không đúng thực tế làm giảm số thuế phải nộp hoặc làm tăng số thuế được hoàn, được miễn, giảm;

– Sử dụng hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn thuế không đúng mục đích quy định mà không khai báo việc chuyển đổi mục đích sử dụng, khai thuế với cơ quan thuế;

– Người nộp thuế có hoạt động kinh doanh trong thời gian xin ngừng, tạm ngừng hoạt động kinh doanh nhưng không thông báo với cơ quan thuế, trừ trường hợp quy định tại điểm b khoản 4 Điều 10 Nghị định 125/2020/NĐ-CP.

(2) Phạt tiền 1,5 lần số tiền thuế trốn đối với người nộp thuế thực hiện một trong các hành vi quy định tại khoản (1) mà không có tình tiết tăng nặng, giảm nhẹ.

(3) Phạt tiền 2 lần số thuế trốn đối với người nộp thuế thực hiện một trong các hành vi quy định tại khoản (1) mà có một tình tiết tăng nặng.

(4) Phạt tiền 2,5 lần số tiền thuế trốn đối với người nộp thuế thực hiện một trong các hành vi quy định tại khoản (1) có hai tình tiết tăng nặng.

(5) Phạt tiền 3 lần số tiền thuế trốn đối với người nộp thuế thực hiện một trong các hành vi quy định tại khoản (1) có từ ba tình tiết tăng nặng trở lên.

Biện pháp khắc phục hậu quả như sau:

– Buộc nộp đủ số tiền thuế trốn vào ngân sách nhà nước đối với các hành vi vi phạm quy định tại các khoản (1), (2), (3), (4), (5).

Trường hợp hành vi trốn thuế theo quy định tại các khoản (1), (2), (3), (4), (5) đã quá thời hiệu xử phạt thì người nộp thuế không bị xử phạt về hành vi trốn thuế nhưng người nộp thuế phải nộp đủ số tiền thuế trốn, tiền chậm nộp tính trên số tiền thuế trốn vào ngân sách nhà nước theo thời hạn quy định tại khoản 6 Điều 8 Nghị định 125/2020/NĐ-CP.

– Buộc điều chỉnh lại số lỗ, số thuế giá trị gia tăng đầu vào được khấu trừ trên hồ sơ thuế (nếu có) đối với hành vi quy định tại khoản (1), (2), (3), (4), (5).

Lưu ý: Các hành vi vi phạm quy định tại điểm b, đ, e khoản 1 Điều 17 Nghị định 125/2020/NĐ-CP bị phát hiện sau thời hạn nộp hồ sơ khai thuế nhưng không làm giảm số tiền thuế phải nộp hoặc chưa được hoàn thuế, không làm tăng số tiền thuế được miễn, giảm thì bị xử phạt vi phạm hành chính theo quy định tại khoản 3 Điều 12 Nghị định 125/2020/NĐ-CP.

Tác Hại Của Việc Trốn Thuế

1. Gây thất thu ngân sách nhà nước

Thuế là nguồn thu quan trọng để nhà nước đầu tư vào cơ sở hạ tầng, y tế, giáo dục và an sinh xã hội. Khi doanh nghiệp hoặc cá nhân trốn thuế, ngân sách nhà nước sẽ bị thiếu hụt, ảnh hưởng đến sự phát triển chung của đất nước.

2. Gây mất công bằng trong môi trường kinh doanh

Những doanh nghiệp thực hiện đầy đủ nghĩa vụ thuế sẽ gặp bất lợi so với những doanh nghiệp trốn thuế vì phải chịu chi phí cao hơn. Điều này tạo ra sự cạnh tranh không lành mạnh, làm méo mó thị trường và ảnh hưởng đến sự phát triển của doanh nghiệp tuân thủ pháp luật.

3. Ảnh hưởng tiêu cực đến nền kinh tế

Việc trốn thuế làm giảm nguồn thu của nhà nước, từ đó ảnh hưởng đến đầu tư công, giảm chất lượng dịch vụ công và tạo áp lực lên các khoản vay của chính phủ. Điều này có thể dẫn đến suy giảm niềm tin của nhà đầu tư và ảnh hưởng đến sự ổn định kinh tế vĩ mô.

4. Gây tác động xấu đến an sinh xã hội

Nguồn thu từ thuế giúp nhà nước có kinh phí để phát triển các chính sách an sinh xã hội như y tế, giáo dục, hỗ trợ người nghèo. Khi nguồn thu thuế bị sụt giảm do tình trạng trốn thuế, các chính sách này sẽ bị ảnh hưởng, làm gia tăng bất bình đẳng trong xã hội.

5. Gây rủi ro pháp lý cho cá nhân và doanh nghiệp

Hành vi trốn thuế có thể bị xử phạt nặng, từ xử phạt hành chính đến truy cứu trách nhiệm hình sự. Ngoài ra, các doanh nghiệp bị phát hiện trốn thuế có thể mất uy tín, ảnh hưởng đến quan hệ đối tác và khả năng phát triển lâu dài.

Hệ Lụy Của Trốn Thuế Đối Với Xã Hội

- Làm suy yếu niềm tin vào pháp luật: Khi tình trạng trốn thuế lan rộng mà không bị xử lý nghiêm minh, người dân có thể mất niềm tin vào hệ thống pháp luật và tính công bằng của nhà nước.

- Tạo điều kiện cho tham nhũng phát triển: Các hành vi trốn thuế thường đi kèm với việc hối lộ, mua chuộc cán bộ thuế, từ đó làm gia tăng tình trạng tham nhũng.

- Gây mất cân đối trong phát triển kinh tế – xã hội: Nếu nhiều doanh nghiệp trốn thuế, nhà nước sẽ phải tăng thuế đối với các đơn vị tuân thủ, tạo ra gánh nặng không công bằng.

Giải Pháp Ngăn Chặn Trốn Thuế

- Tăng cường kiểm tra, giám sát hoạt động kê khai thuế của cá nhân và doanh nghiệp.

- Xây dựng hệ thống pháp luật chặt chẽ, xử phạt nghiêm minh đối với hành vi trốn thuế.

- Khuyến khích doanh nghiệp thực hiện nghĩa vụ thuế thông qua các chính sách ưu đãi và khen thưởng.

- Đẩy mạnh công tác tuyên truyền về trách nhiệm và nghĩa vụ đóng thuế đối với sự phát triển chung của đất nước.

Trốn thuế không chỉ gây thiệt hại cho ngân sách nhà nước mà còn ảnh hưởng tiêu cực đến nền kinh tế, môi trường kinh doanh và an sinh xã hội. Việc nâng cao ý thức tuân thủ pháp luật về thuế là trách nhiệm của mỗi cá nhân và doanh nghiệp nhằm xây dựng một nền kinh tế minh bạch, công bằng và phát triển bền vững.

- Dịch vụ thiết kế Website theo yêu cầu giá rẻ chỉ từ 3.5Tr

- Chắp bút hay chấp bút: Từ nào đúng chính tả và cách sử dụng?

- Cổng Dịch Vụ Công Quốc Gia Là Gì? Giải Pháp Hiện Đại Hóa Thủ Tục Hành Chính

- Trầu Hai Ngọn, Cau Lại Buồng: Ý Nghĩa Tâm Linh Trong Đám Cưới

- Tải File Mẫu Đơn Xin Nghỉ Việc đầy đủ tiêu chuẩn Form Word 2026

Bài viết cùng chủ đề:

Mua Trái Phiếu Chính Phủ Như Thế Nào? Hướng Dẫn Chi Tiết Từ A–Z

Các khoản tiền chuyển vào phải chịu thuế TNCN

9 Khoản tiền chuyển vào tài khoản cá nhân không phải chịu Thuế

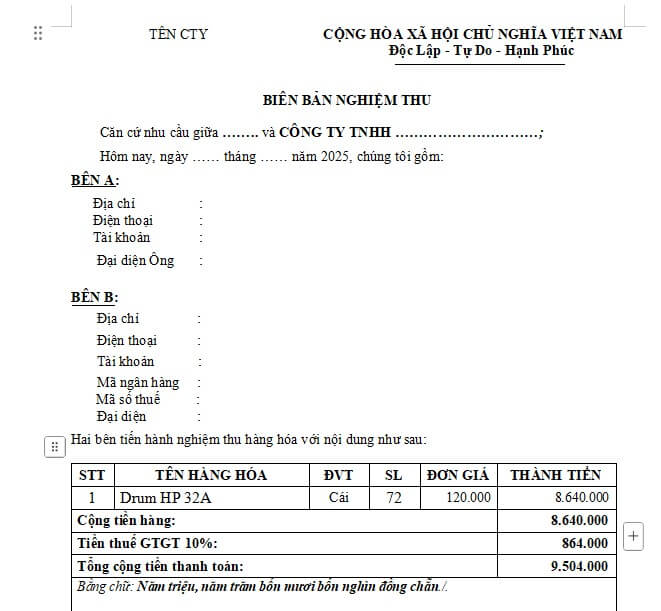

Tải Mẫu Biên bản nghiệm thu hàng hóa File Word cho kế toán

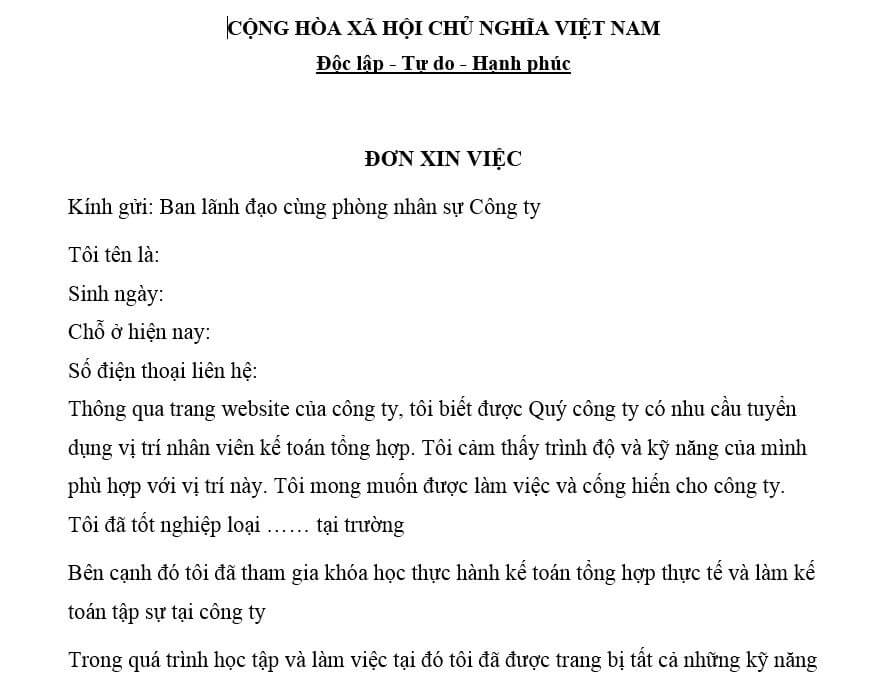

Hướng dẫn viết & Tải File Mẫu Đơn Xin Việc Form Word 2026

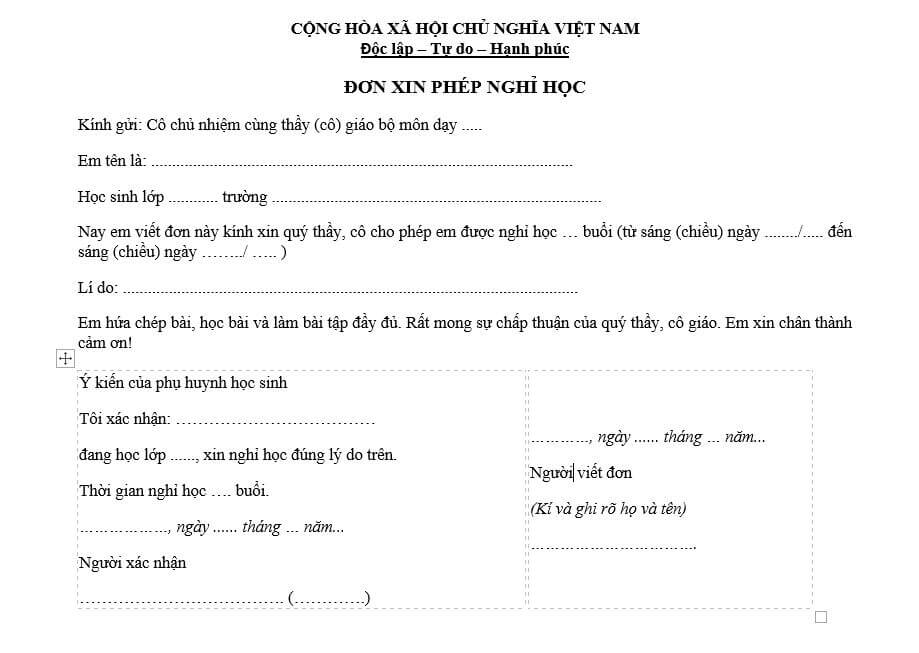

Mẫu viết đơn xin nghỉ học cấp 1,2,3 Đại Học Mới nhất 2026

Cách Tối Ưu Thuế Hợp Pháp Cho Doanh Nghiệp

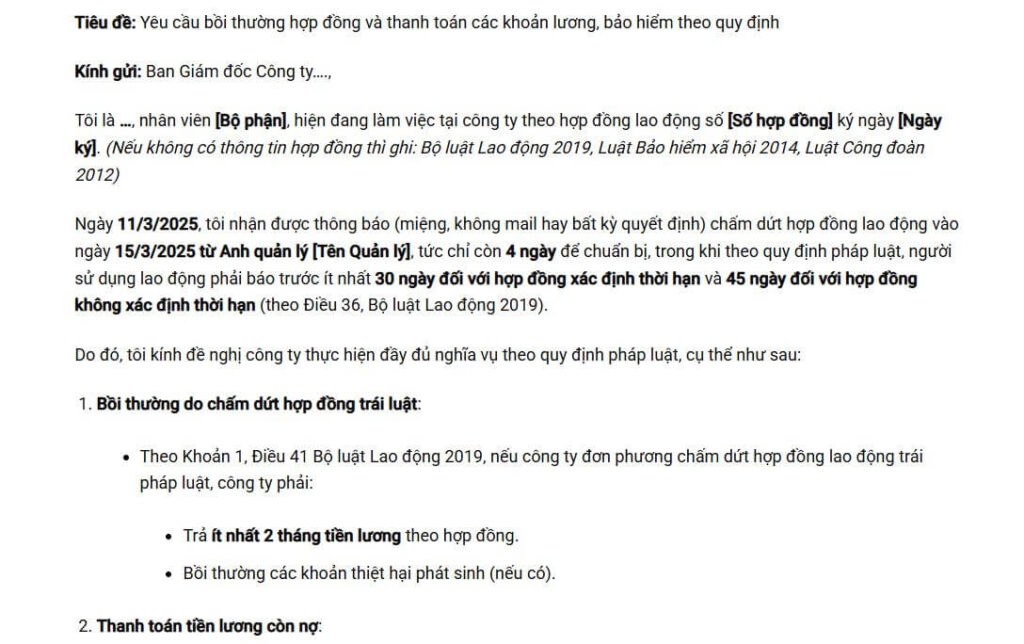

Hướng Dẫn Viết Email Yêu Cầu Bồi Thường Hợp Đồng Nghỉ Việc